Você verá nesse artigo:

Tempo de leitura: 8 minutos

Neste artigo, abordamos um assunto que é super importante para o planejamento financeiro da sua propriedade de pecuária de corte. Tratamos aqui sobre como calcular o custo por arroba produzida na propriedade.

E você, já realiza esse cálculo? Será que tem feito da forma correta na fazenda? Quais as vantagens que este processo resulta para as finanças e o lucro do negócio de pecuária de corte? A seguir, você entenderá tudo e não lhe restará mais dúvidas sobre o custo por arroba produzida.

Como calcular o custo por arroba produzida?

Primeiramente, para realizar este cálculo deve-se possuir registro de todos os gastos da propriedade (mas lembre-se: se em sua propriedade houver outra atividade além da pecuária de corte, você deve utilizar no cálculo apenas os gastos envolvidos com a pecuária). Além disso, também será preciso o registro dos dados zootécnicos dos animais, como o peso de entrada e o peso de saída dos mesmos.

Em resumo, deve-se captar o valor dos gastos no ciclo inteiro da produção desses animais, da chegada deles até a saída, e dividir esse custo pelo número de arrobas vendidas nesse mesmo ciclo, assim chegando ao quanto custou cada arroba.

Em resumo, deve-se captar o valor dos gastos no ciclo inteiro da produção desses animais, da chegada deles até a saída, e dividir esse custo pelo número de arrobas vendidas nesse mesmo ciclo, assim chegando ao quanto custou cada arroba.

A partir disso, é possível definir diversas estratégias e metas dentro da propriedade, cortar gastos, ou até mesmo aumentar investimentos visando elevar ainda mais os lucros. Isso é algo que depende dos objetivos de cada fazenda.

Deve-se incluir no cálculo todos os custos da fazenda, dos menores aos mais elevados

É importante ter isso em mente, na hora de realizar essas contas, para não deixar gastos passarem despercebidos e nem de contabilizar custos considerados insignificantes, pois para a conta representar realmente a realidade da fazenda, é preciso fazê-la de forma correta, com todos os gastos. Só assim será possível estabelecer metas e novas estratégias a partir do resultado. Por isso a importância de realizá-la com cautela, e se houver dúvidas referentes ao resultado, refazê-la novamente do zero.

Outro aspecto envolvido neste tema do custo por arroba produzida, é o cálculo de depreciação, que é importantíssimo! Se na propriedade não se guarda reservas de depreciação, é essencial mesmo assim tê-las na conta, englobando tal reserva como lucro, para se ter ideia da receita verdadeira do negócio.

Cálculo de depreciação

O cálculo de depreciação é o valor dos equipamentos e instalações utilizados na nossa produção, menos o valor residual deles, como sucata, dividido pelos meses de vida útil que provavelmente ele terá ou do período em que permanecerá na propriedade. Esse valor é tido como custo, e você deve guardá-lo em uma conta separada, como reserva a ser usada na hora de realizar manutenções ou aquisições.

É importante dividir os gastos em dois grupos, para ficar mais fácil de realizar a conta:

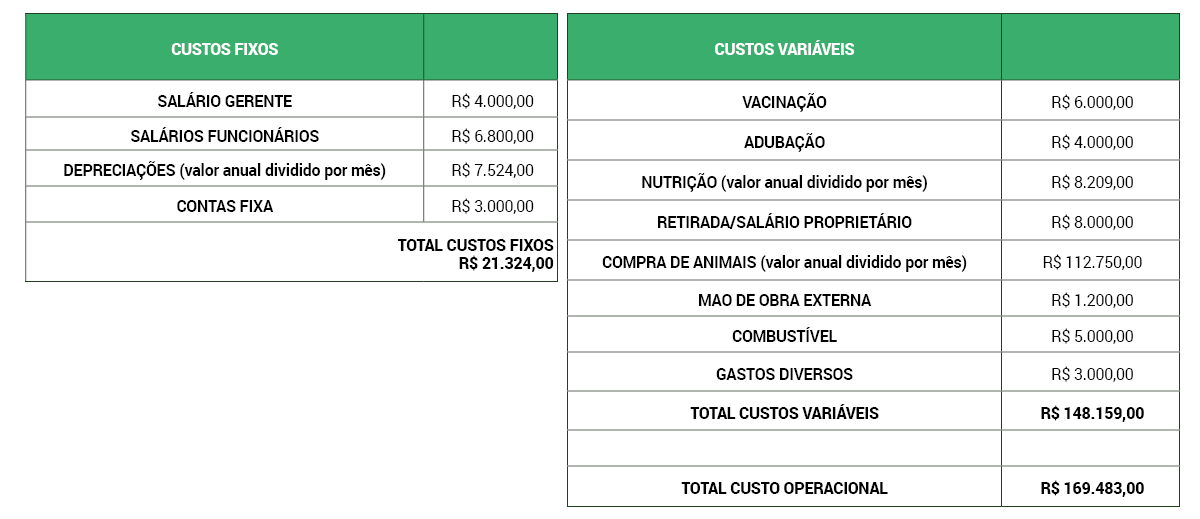

Custos Fixos: São aqueles que permanecem constantes, que independente da quantidade de arroba produzida, ou da quantidade de animais que estiver na fazenda, ele continua o mesmo, eles fazem parte do negócio. Como por exemplo, depreciações, conta de energia, salários fixos de funcionários, etc.

Custos Variáveis: são aqueles que podem variar dependendo da quantidade de arrobas produzidas, ou da quantidade de animais que estiverem na fazenda. São custos que podem ocorrer em alguns meses e em outros não, e podem variar os valores. Como por exemplo, gastos com nutrição, vacinação, combustível de maquinários, mão de obra de fora, insumos, custos administrativos, salário/retirada do proprietário, entre outros.

A depreciação é o valor reservado todo mês como se fosse um custo por utilizar o equipamento ou benfeitoria possuído, mas na verdade é reservado o valor do desgaste de tal, para que quando houver necessidade de alguma manutenção ou a troca do bem, não haver problema de caixa, pois a cada mês que passou, foi guardado um valor estimado de depreciação desse bem.

Você sabe como fazer este cálculo em sua fazenda? Bom, para calcular essa depreciação, utilize a seguinte função:

Depreciação= ( Valor inicial – Valor final ) ÷ Vida útil

O “valor inicial”, corresponde ao valor pago na compra bem. E o “valor final”, o preço de sucata. Já a “vida útil”, é o período que você pretende ficar com o bem, ou o tempo previsto para esse tal bem chegar ao seu fim de utilização.

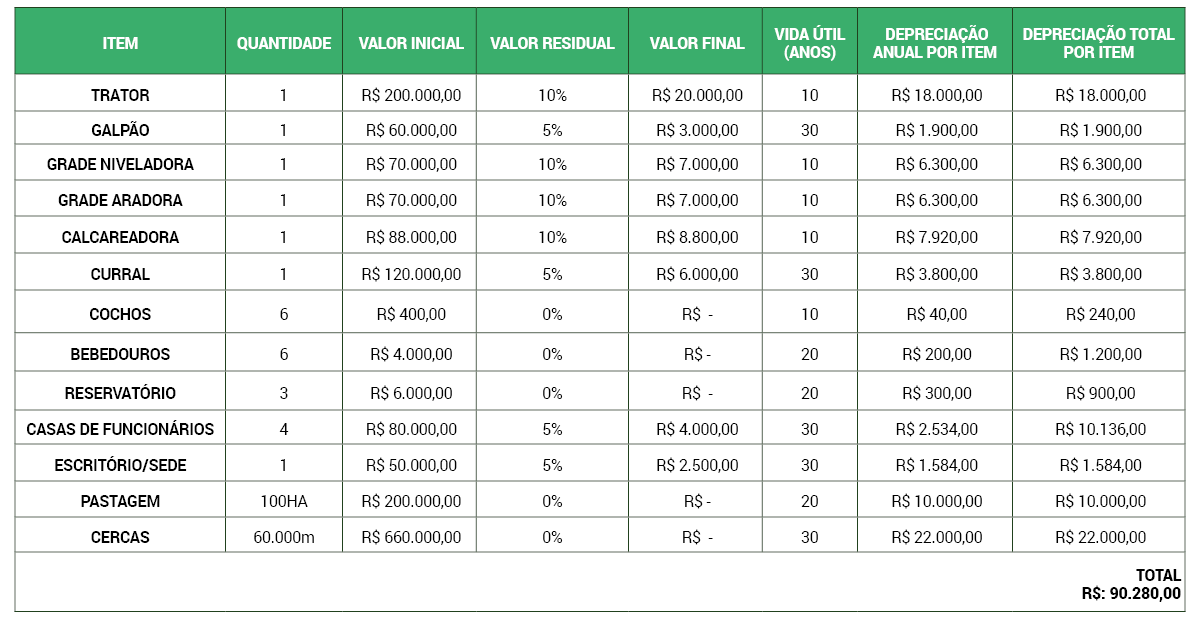

Dados como valor final, valor de sucata, vida útil, você pode encontrar facilmente na internet, além de ser possível obter esses dados com a vivência do dia a dia. Normalmente, é utilizado 10% do valor inicial para o valor final de implementos e maquinários, e 5% para instalações. Já itens como cercas, pastagens (depreciação da fertilidade/adubação realizada), reservatórios, cochos, bebedouros e similares, não possuem valor final, se depreciam por inteiro, sendo o valor inicial dividido pela vida útil.

Explicado esses pontos, é momento das contas de fato. Supondo um cenário em que uma fazenda de pecuária de recria possui 330 animais, que passam o período de 360 dias na propriedade, entrando com 180 kg de peso médio e saindo com média de 375 kg, sendo produzido em média 13@ na propriedade, os gastos seguem listados nas tabelas a seguir.

Abaixo, demonstramos o custo anual com depreciações:

Abaixo, demonstramos os gastos fixos e variáveis de um mês dessa propriedade:

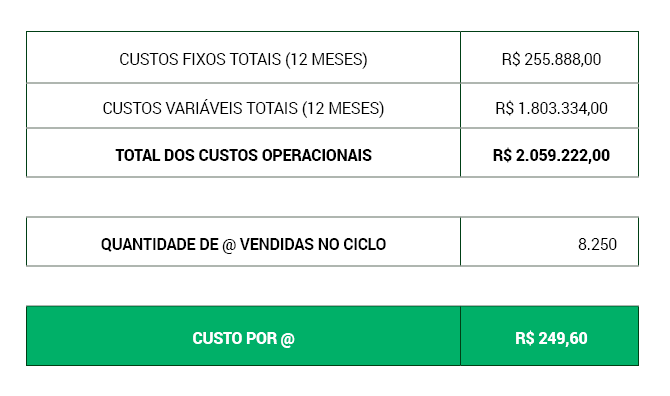

Para realizar o cálculo do quanto custa a produção por @, você deve pegar os custos fixos e variáveis de todos os meses que os animais vendidos passaram na fazenda, somá-los, e depois dividi-los pelo número de arrobas vendidas.

Para realizar o cálculo do quanto custa a produção por @, você deve pegar os custos fixos e variáveis de todos os meses que os animais vendidos passaram na fazenda, somá-los, e depois dividi-los pelo número de arrobas vendidas.

Como um ciclo é de 12 meses, você deve pegar todos os custos desses 12 meses e dividir por 8.250, pois como os animais são vendidos com média de 375 kg (25 @), e em média a lotação é de 330 animais, isso resulta em um total de 8.250 @, em média.

A partir dessa conta, a conclusão é de que cada arroba custou R$ 249,60 para a fazenda, isso já contabilizando o valor de R$ 90.280, que é recolhido por ano para reserva em uma conta separada, que será usada quando for necessário realizar alguma aquisição ou manutenção. Além do valor de R$ 96 mil, que é referente às retiradas/salários do proprietário do negócio.

Desse modo, até se o valor de venda da arroba fosse igual ao valor do custo dela de produção (R$ 249,60), lucro 0, ainda seria um negócio sustentável, pois todo mês há a retirada do salário do dono, o pagamento de todas as contas e salários, e ainda é guardado um valor para futuras manutenções e aquisições.

Se não for contabilizada a retirada do proprietário e o custo das depreciações, a @ custaria R$ 227,60. Mas pela sustentabilidade do empreendimento, não é recomendada essa prática, pois possuindo uma retirada do dono de valores não muito variados e guardando sempre o valor das depreciações, é possível criar um fundo de caixa da propriedade, para futuramente conseguir crescer ainda mais o negócio de bovinocultura de corte.

Como por exemplo, se vendidos os animais por R$ 305 a @, a fazenda conseguirá o valor de R$ 2.516.250, que descontando o custo operacional de R$ 2.059.222, possuirá lucro real de R$ 457.028 (já considerando a retirada mensal do dono e os custos de depreciação). Dessa forma, é possível deixar esse lucro verdadeiro no fundo de caixa da fazenda, para futuros investimentos.

Como por exemplo, se vendidos os animais por R$ 305 a @, a fazenda conseguirá o valor de R$ 2.516.250, que descontando o custo operacional de R$ 2.059.222, possuirá lucro real de R$ 457.028 (já considerando a retirada mensal do dono e os custos de depreciação). Dessa forma, é possível deixar esse lucro verdadeiro no fundo de caixa da fazenda, para futuros investimentos.

Cabe lembrar que os valores de fundo de caixa e de depreciações, devem ser guardados em contas separadas ou possuir um bom gerenciamento de caixa, para ser possível separar efetivamente tais valores.

Com a ajuda deste texto, você deve conseguir descobrir qual o custo por arroba produzida na sua fazenda, e a partir disso, conseguirá traçar melhor os seus planos e objetivos para sua propriedade, e consequentemente possuir uma gestão mais eficiente e evolutiva.

Mas para que este indicador seja calculado com muita precisão, a partir de registros corretos de custos e manejos da fazenda, é importante uma gestão digitalizada da propriedade, com relatórios e registros claros, confiáveis e assertivos. E isto é possível na plataforma digital de gestão para pecuária de corte JetBov.

A JetBov é uma plataforma digital composta de aplicativo de campo, que entre outras funcionalidades, dispõe de coleta de dados automatizada e funciona sem a necessidade de internet; e o armazenamento de dados em nuvem, que possibilita gerar relatórios com dados atualizados e precisos, de qualquer lugar. Com uma gestão digitalizada, não há espaço para erros ou informações incertas. É a chave para embasar um bom cálculo do custo de @, e consequentemente boas tomadas de decisões do produtor.

Ficou interessado na tecnologia JetBov, fale agora mesmo com um de nossos especialistas e TESTE GRATUITAMENTE A NOSSA SOLUÇÃO, de forma personalizada para a sua fazenda. Aproveite!